Advertisement

வருமானத்திற்கு அதிகமாக கடன் வாங்கும் இந்தியர்கள்: ஆய்வு கூறுவது என்ன?

நாடு முழுவதிலும் உள்ள மக்களில் பெரும்பாலானோர் வருமானத்திற்கு அதிகமாக வங்கிக்கடன் வாங்கும் எண்ணிக்கை அதிகரித்துள்ளது எனஇந்தியர்கள், வீடு கட்டுவதற்கு, வாகனங்கள் வாங்குவதற்கு, தனிப்பட்ட செலவுகளுக்கு என பல்வேறு காரணங்களுக்காக கடன் வாங்கும் அளவு அதிகரித்துள்ளதாக பல்வேறு சில ஆய்வு முடிவுகள் கூறுகின்றன.

Author: Kanal Tamil Desk

Published: October 9, 2024

Advertisement

சென்னை: மத்திய அரசின் கீழ் இயங்கும் மத்திய புள்ளியியல் அலுவலகம் (CSO - Central Statistical Office ) தனியார் இறுதி நுகர்வு செலவு (PFCE) விகிதம் தொடர்பாக ஆய்வு மேற்கொண்டு அதன் அறிக்கையை வெளியிட்டுள்ளது. அதில், இந்தியர்கள் பலர் தங்கள் வருமானத்தை வைத்து கையாள முடியாத அளவுக்கு அதிகமான வங்கிக்கடன் பெறுவதாகவும், இதனால் சேமிப்பு விகதம் என்பது கணிசமான அளவில் தொடர்ந்து குறைந்து வருவதாகவும் தெரிவித்துள்ளது.

நாடு முழுவதும் உள்ள மக்களில் பலர் சொந்த வீடு மற்றும் வாகனம் உள்ளிட்ட தங்கள் வாழ்வாதார கட்டமைப்புகளை மேம்படுத்துவதில் ஆர்வம் காண்பிக்கின்றனர். அந்த வகையில் அவர்களின் எதிர்பார்ப்புகளை பூர்த்தி செய்யும் நோகத்திலும், வங்கிகளின் மேம்பாட்டை கருத்தில்கொண்டும் பொதுத்துறை மற்றும் தனியார் நிதி நிறுவனங்கள் பல வீட்டுக்கடன், வாகனக்கடன், தனிப்பட்ட செலவுக்கான கடன் அதாவது பெர்சனல் லோன் உள்ளிட்ட பல்வேறு வகையில் தேவைகளை அடிப்படையாகக்கொண்டு கடன்களை வழங்கி வருகிறது.

Advertisement

இதில் இருக்கும் சாதகம் மற்றும் பாதகத்தை புரிந்துகொள்ளமாலும், கடன் மற்றும் சலுகைகள் குறித்து விழிப்புணர்வு இல்லாமலும் பலர் அனைத்துக் கடன்களையும் வாங்குகின்றனர். தங்களுக்கு வரும் வருமானம் முழுக்க முழுக்க தவனை கட்டினாலும் போதாத அளவுக்கு கடன்களை பெறும் பொதுமக்கள், தங்கள் வாழ்நாள் முழுவதும் கடனாளிகளாகவே இருக்கும் நிலையும் ஏற்படுகிறது.

இந்நிலையில்தான், இதுதொடர்பான ஆய்வு அறிக்கை ஒன்று வெளியாகியுள்ளது. அதில் வீட்டுக்கடன் வாங்கும் நபர்களின் எண்ணிக்கைதான் அதிக அளவில் இருப்பதாகவும், அதற்கு அடுத்தபடியாக, இந்தியர்கள் சொந்த வீடு கனவுகளுடன் வீட்டுக்கடன் வாங்கும் அளவு என்பது சமீபத்திய நிதியாண்டுகளில் அதிகரித்த வண்ணம் இருக்கிறது. அதே நேரம் கிரெடிட் கார்டு, தனிப்பட்ட கடன்கள் வாங்கும் வோரின் எண்ணிக்கை உள்ளதாகவும் குறிப்பிடப்பட்டுள்ளது. அளவுகளும் அதிகரித்துள்ளது. இதனால் இந்தியர்களின் தனிப்பட்ட வகையிலான சேமிப்பு என்பது கணிசமான அளவு குறைந்துள்ளது என்பதை பல்வேறு ஆய்வு முடிவுகள் வெளிப்படுத்துகின்றன.

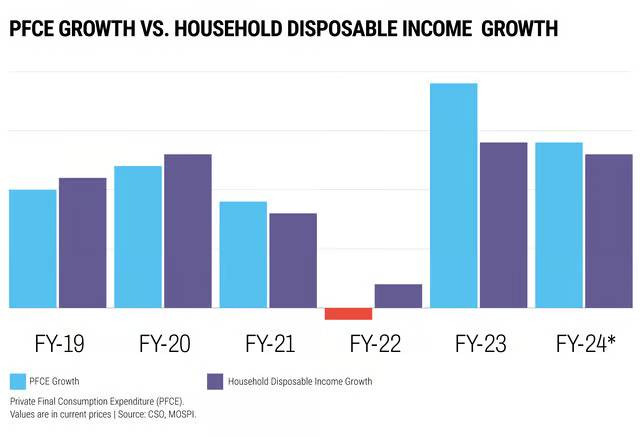

மத்திய அரசின் CSO (Central Statistical Office ) ஆய்வறிக்கையின்படி, PFCE எனும் நுகர்வோர் செலவு விகிதமானது, வீட்டு வருமானத்தை விட கடந்த நிதியாண்டில் அதிகளவு இருந்ததாகவும் நடப்பு நிதியாண்டில் (FY2024) சற்று சரிந்துள்ளதாகவும் குறிப்பிடபட்டுள்ளது.

நடப்பு நிதியாண்டில் (FY2024) வங்கிகள் மற்றும் பிற நிதி நிறுவனங்கள் மூலம் மொத்தமாக வாங்கப்பட்ட கடன் அளவுகளில் வீட்டு கடன் என்பது கணிசமான அளவு அதிகரித்துள்ளது என மத்திய அரசு தரவுகளில் (MOSPI) தெரிவிக்கப்பட்டுள்ளது. இது நாட்டின் GDPயில் 40 சதவீதம் என இதுவரை இல்லாத அளவு உயர்ந்துள்ளது. கடந்த நிதியாண்டில் (FY2023) இந்த விகிதம் என்பது 38 சவாதவீத வளர்ச்சியடைந்துள்ளது. 2021 நிதியாண்டில் இந்த அளவு 39 சதவீதமாக இருந்துள்ளது என குறிப்பிடப்பட்டுள்ளது.

CRISIL வெளியிட்ட தரவுகளின்படி, கொரோனா பெருந்தொற்று காலத்திற்கு பிறகு, கிரெடிட் கார்டு, தனிப்பட்ட கடன்கள் உள்ளிட்ட பாதுகாப்பற்ற சில்லறை கடன்கள் வாங்கும் அளவு அதிகரித்துள்ளது என தெரியவந்துள்ளது. இந்த அளவு அதிகரிக்க காரணமாக கூறப்படுவது கடன் வாங்கும் செயல்முறை எளிமைப்படுத்தப்பட்டதும், விரைவான ஒப்புதல்கள் கிடைக்கபெற்றுவதுமாகும்.

மொத கடன்களில் தனிப்பட்ட கடன்கள் என்பது 7.4 சதவீதமாக உயர்ந்துள்ளது. அதே நேரம், கிரெடிட் கார்டு போன்ற சில்லறை கடன்களின் அளவு என்பது 25 சதவீதம் அளவுக்கு உயர்ந்துள்ளது என CRISIL ஆய்வு அறிக்கையில் தெரிவிக்கப்பட்டுள்ளது.

ரிசர்வ் வங்கி தரவுகளின் அடிப்படையில் பார்த்தால், கடந்த நிதியாண்டில் (FY2023) வங்கிகள் மூலம் அளிக்கப்பட்ட மொத்த கடன்களில் வீட்டுக்கடன் மட்டுமே 30 சதவீதமாகும். வீட்டு கடன் அல்லாத மற்ற கடன் 31 சதவீதம் ஆகும். வர்த்தக கடன் 23 சதவீதமாகுவும், விவாசாய கடன் 15 சதவீதம் என ஆய்வறிக்கை தெரிவிக்கப்பட்டுள்ளது.

வங்கிகள் அல்லாத மற்ற நிதி நிறுவனங்களின் மூலமும் இம்மாதிரியான கடன்கள் அதிகம் வழங்ப்படுகின்றன. அப்படி வழங்கப்பட்ட கடன்களில் பாதிக்கு மேல் ஆதிக்கம் செலுத்துவது வீட்டு கடன்களே.

RBI வெளியிட்ட தரவுகளின்படி வங்கி அல்லாத நிதி நிறுவனத்தில் வழங்கப்படும் கடன் அளவுகள் நடப்பு முதல் காலாண்டில் (MARCH 2024) வீட்டு கடன் அளவு மட்டும் 53 சதவீதமாகும். தனிப்பட்ட கடன்கள் 30 சதவீதமாகும். கிரெடிட் கார்டு கடன்கள் 5 சதவீதமாகும். கல்விக்கடன் 2 சதவீதமாகும். வாகனக்கடன் அளவு 10 சதவீதமாகும்.

RBI தரவுகளின்படி, கொரோனாவுக்கு முன்னர் இருந்த கடன் அளவுகளை விட கொரோனாவுக்கு பிந்தைய காலகட்டத்தில் அதிகளவு கடன் இருந்துள்ளது. நிதியாண்டு 2020 மற்றும் நிதியாண்டு 2024 ஆகியவற்றை ஒப்பீடு செய்து கடன் அளவு விகித வித்தியாசங்கள் வெளியாகியுள்ளது.

அதன்படி, தனிப்பட்ட கடன் அளவு என்பது 15 சதவீதமாக இருந்தது, தற்போது 18 சதவீதமாக உயர்ந்துள்ளது. 16 சதவீதமாக இருந்த வீட்டுக்கடன் அளவு 19 சதவீதமாக உயர்ந்துள்ளது. வாகனக்கடன் 17 சதவீதத்தில் இருந்து 15 சதவீதமாக குறைந்துள்ளது. கிரெடிட் கார்டு கடன் விகிதம் 12 சதவீதத்தில் இருந்து 21 சதவீதமாக உயர்ந்துள்ளது.

நமது நாட்டு நிதிநிலையையில் வீட்டு கடன் அளவு எவ்வளவு என்பதை முதலில் பார்த்தோம். அதன் தொடர்ச்சியாக, தற்போது மற்ற நாடுகளில் வீட்டுக்கடன் பற்றிய தரவுகள் கிடைக்கப்பெற்றுள்ளன. கடந்த நிதியாண்டில் 2023இல் இந்தியாவின் GDPயில் 38 சதவீதம் அளவுக்கு வீட்டுக்கடன் அளவு உள்ளது. அதிகபட்சமாக தாய்லாந்து நாட்டு GDPயில் 87 சதவீதம் வீட்டுக்கடன் வழங்கப்பட்டுள்ளது. சீனாவில் இந்த அளவு 62 சதவீதமாக உள்ளது. பிரேசிலில் 35 சதவீதமாவும், தென் ஆப்பிரிக்காவில் 34 சதவீதமாகவும் இந்த அளவு உள்ளது என சர்வதேச நிதிநிலை அறிக்கையின் மூலம் தெரியவந்துள்ளது.

No comments yet.